Hotel, Mietwagen, Bahnticket lassen sich bequem mit einer Firmenkreditkarte buchen. Das erleichtert die Reisekostenabrechnung und die Kollegen müssen nicht in Vorleistung gehen.

Das hören Angestellte häufig: "Spesen? Kein Problem: Tankquittungen und Hotelrechnung reichen Sie nach Ihrer Dienstreise ein." Oder auch: "Holen Sie sich für Ihre Reise doch einen Vorschuss."

Wenn es um die Abrechnung von Reisekosten geht, wird es oft bürokratisch, langwierig und umständlich. Meistens geht der Arbeitnehmer in Vorleistung, bleibt durch eine spätere Rückerstattung auf den Zinsnachteilen sitzen und hat auch noch den Verwaltungsaufwand. Die Lösung kann in vielen Fällen eine Firmenkreditkarte sein. Darüber laufen die dienstlichen Ausgaben. Abgerechnet werden sie über ein Firmenkonto. Kostenpunkt: zwischen 100 und 150 Euro pro Jahr.

Für Dr. Peter Robejsek, verantwortlich für das Produktmanagement bei Mastercard, spielen die Unternehmensgröße und -branche dabei keine Rolle. "Firmenkreditkarten lohnen sich für alle, auch für kleine und Kleinstunternehmen", so Robejsek. "Sie eignen sich vor allem, wenn Mitarbeiter oft Spesen auslegen müssen. Mastercard arbeitet mit Kartenherausgebern jeglicher Größe zusammen, egal, auf welche Zielgruppe und welches Segment sie sich konzentrieren."

Das Warten aufs Geld?

Dienstreisen abrechnen

Das Warten aufs Geld?

Dienstreisen abrechnen

Fest steht: Bezahlen via Karte liegt im Trend. 224,6 Milliarden Euro wurden im deutschen Einzelhandel 2019 mit Kartenzahlung umgesetzt, 15,5 Milliarden Euro mehr als im Vorjahr, vermeldet das EHI Retail Institute. Und Corona wird mit dem damit einhergehenden verstärkten Wunsch nach kontaktlosem Bezahlen den Umsatz noch weiter nach oben treiben. Dabei stehen hierzulande derzeit rund 100 Millionen Girokarten etwa 30 Millionen Kreditkarten inklusive Firmenkreditkarten gegenüber, wie Jörg Bernhauer weiß. Der stellvertretende Leiter Zahlungsverkehr arbeitet bereits seit 13 Jahren für den Bundesverband deutscher Banken (BdB), zuvor war er bei einer Großbank in Frankfurt unter anderem als Produktmanager für Firmenkreditkarten zuständig.

Bei Firmenkreditkarten unterscheide man zwischen Business- und Corporate Cards, erläutert Bernhauer: "Business-Cards richten sich vorrangig an kleinere und mittlere Unternehmen mit weniger als 100 Bezugsberechtigten, Corporate Cards dagegen an größere Unternehmen. Eine dritte Alternative sind Company-Accounts: Das sind keine physikalischen Plastikkarten, sondern rein virtuelle Kreditkartenkonten, über die die Firma einkauft."

Geschäftsreise ins Ausland

So bekommen Sie Vorsteuer zurück

Geschäftsreise ins Ausland

So bekommen Sie Vorsteuer zurück

Business- und Corporate Cards sind beide ausschließlich für Firmenausgaben wie Bezahlungen von Sprit, Übernachtungsdienstleistungen, Flügen oder auch für Abhebungen von Bargeld im Ausland gedacht. Beide Kartenarten kosten eine Jahresgebühr, egal, ob die Anbieter kleine oder große private Banken sind oder aus dem Ausland stammen. Und alle Karten werden meist monatlich vom Firmenkonto abgerechnet.

"Für die Ausgabe von Firmenkreditkarten ist dabei nicht entscheidend, ob der einzelne Mitarbeiter bonitätswürdig ist oder privat sein Konto überzogen hat", ergänzt Bernhauer. Er weist im Zusammenhang damit auf die EU-Regulierung aus dem Jahr 2015 hin: Seither müssen Firmenkreditkarten immer vom Firmenkonto abgebucht werden, auch wenn sie in der Regel den Namen des Mitarbeiters tragen.

Worin unterscheiden sich die beiden Kartentypen? Business-Cards sind ein schlankes Produkt für kleine und mittlere Firmen, die eine Bezahlmöglichkeit suchen. Zusatzleistungen können Kunden zubuchen, etwa Reise- und Unfallversicherungen oder auch Vergünstigungen wie den Zugang zu Flughafenlounges. Unternehmen bekommen eine einfache Abrechnung, die den Umsatz je Karte anzeigt. Klarer Vorteil für den Mitarbeiter: Er muss die Ausgaben für die Firma nicht privat vorschießen, ein zeitintensiver Erstattungsprozess im Rahmen der Spesenabrechnung wird überflüssig. Ein echter Mehrwert.

"Corporate Cards sind dagegen ein Instrument mit ausführlichen Auswertungsmöglichkeiten", erklärt Bernhauer. "Die Travel- oder Fuhrparkmanager können damit zum einen die Reiseausgaben ihrer Mitarbeiter im Blick behalten, zum anderen dienen diese Daten aber auch als Grundlage für Verhandlungen im strategischen Einkauf." Bernhauer meint damit attraktive Konditionen und Rahmenverträge sowie Bonuslevel, die Unternehmen bekommen, wenn sie ein gewisses Umsatzvolumen mit Hotel-, Luftfahrt- oder auch Mietwagenunternehmen nachweisen.

Mastercard etwa bietet laut Robejsek unterschiedliche Lösungen fürs Controlling an: "Kleine bis mittelgroße Unternehmen greifen oft auf einfache Lösungen zurück, die sich in das Onlinebanking integrieren lassen. Dazu gehören beispielsweise ein Quittungsmanagement oder ein Kontroll- und Warnmanagement für die Kartennutzung." Für große Unternehmen bietet Mastercard auch maßgeschneiderte Plattformen an, die leicht in die Kontensysteme integriert werden können. Denkbar sind Services für das Spesenmanagement und Reporting oder für eine bessere Datenauswertung und zusätzliche Kontrolle der Kartentransaktionen.

Verpflegungspauschalen auf Dienstreisen (2022)

Mit Spesen Steuern sparen

Verpflegungspauschalen auf Dienstreisen (2022)

Mit Spesen Steuern sparen

Unternehmen, die über die Anschaffung von Firmenkreditkarten nachdenken, empfiehlt Bernhauer, sich zunächst einen Marktüberblick zu verschaffen sowie bei der Hausbank nach Angeboten zu fragen und Preise zu vergleichen. "Die Unterschiede liegen im Detail, etwa in den unterschiedlichen Zusatzleistungen im Versicherungspaket", konkretisiert er. Eine klare Vorstellung von Bedürfnissen und benötigten Zusatzleistungen sei wichtig, da sie letztendlich den Preis der Karte bestimmten. "Konditionen und Leistungen lassen sich oft individuell verhandeln", so der Experte. "Ein genauer Vergleich von Preis und Leistung lohnt sich in jedem Fall. Dabei sollten Unternehmen allerdings darauf achten, dass sie Produkte mit gleichwertigen Merkmalen vergleichen."

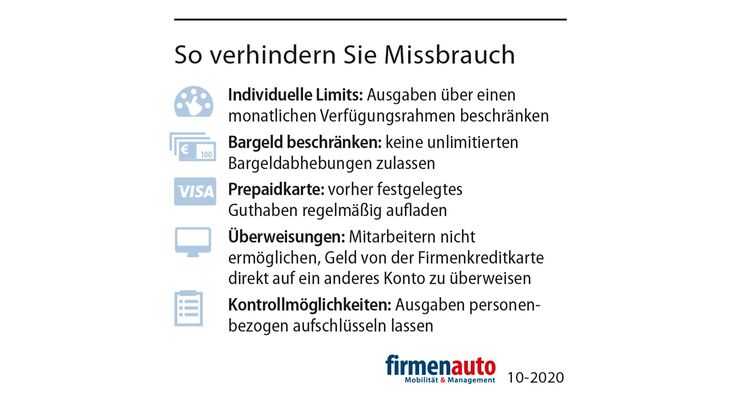

Ist die Entscheidung für einen Anbieter schließlich gefallen, wird die Einführung einer Firmenkreditkarte üblicherweise von einer Card-Policy flankiert. Genau wie eine Car-Policy ergänzt sie schriftlich den Arbeitsvertrag. "So wird sichergestellt, dass sich die Karteninhaber zu einem ordnungsgemäßen Umgang mit der Firmenkreditkarte verpflichten, also insbesondere keine privaten Ausgaben damit tätigen", so Bernhauer. Aktuell gehen laut Informationen von Bernhauer übrigens nur fünf bis zehn Prozent der Gesamt-Kreditkartenumsätze in der EU auf das Konto von Firmenkreditkarten. Viel Potenzial für noch zufriedenere Mitarbeiter, die regelmäßig auf Dienstreise gehen.

Die richtige Karte finden

Es gibt viele Anbieter von Firmenkreditkarten. Wer sich einen ersten Überblick über Konditionen und Leistungen der Anbieter verschaffen will, kann sich online verschiedene Übersichten ansehen, beispielsweise unter www.kreditkarte.net (Stand: 10.09.2020). Die Redaktion von Franke-Media.net vergleicht dort unter anderem 24 Business-Cards hinsichtlich Gebühren sowie Auslands- und Zinskonditionen und empfiehlt die American Express Business Gold (erstes Jahr gebührenfrei, dann 140 Euro/Jahr) sowie die Miles & More Credit Card Gold (110 Euro/Jahr).

Foto: Firmenauto

Foto: Firmenauto