Die Diskussion rund um das sogenannte „Aus des Verbrenner-Aus“ hat in der Branche hohe Wellen geschlagen. Für viele Fuhrparkverantwortliche entsteht der Eindruck, die EU hätte den Druck aus der Transformation genommen und würde den Umstieg auf elektrifizierte Antriebe entschleunigen.

Doch ein genauer Blick zeigt: Die Richtung bleibt eindeutig, und der Handlungsdruck für Flottenmanager steigt eher, als dass er sinkt. Die regulatorische Anpassung sorgt nicht für vermeintliche Entwarnung – sie macht vielmehr deutlicher, wie – im doppelten Sinne – nachhaltig Fuhrparks in den kommenden Jahren gesteuert werden müssen, um finanzielle und operative Konsequenzen zu vermeiden.

Lockerung der EU-CO2-Regeln ohne Kurswechsel

Ursprünglich sah die EU-Regulierung vor, die CO₂-Emissionen von Neufahrzeugen bis 2035 vollständig durch ein de facto Zulassungsverbot von „Verbrennern“ (ICE) und das gleichzeitig erhöhte Angebot von Elektrofahrzeugen zu reduzieren. Stattdessen wird dieses Ziel nun durch eine 90-prozentige Reduktionsvorgabe ersetzt. Das bedeutet: Es handelt sich nicht mehr um ein absolutes Zulassungsverbot, sondern um eine hohe, aber formal nicht vollständige Reduktionspflicht. Dennoch bleibt die Zielrichtung klar – die Elektrifizierung soll dominant werden.

Trotz gelockerter Verbrenner-Vorgaben steigt der Druck auf Unternehmensflotten. Die Folgen für Car Policy und Elektrifizierung erläutert Automobil-Experte Henning Ludes von Berylls by AlixPartners.

Credits und Super-Credits für Elektroautos

Um ein zunehmend attraktives und innovatives Angebot an Elektrofahrzeugen (BEV) anzubieten, erhalten Autohersteller zusätzliche Handlungsspielräume, etwa über den Einsatz von in der EU produziertem grünem Stahl oder erneuerbaren Kraftstoffen, die in Form von sogenannten Credits angerechnet werden können. Die Möglichkeit, kleine BEV-Modelle unter 4,2 Metern mit Super-Credits (Faktor 1,3) zu versehen, ist außerdem ein klarer Anreiz für OEMs, kostengünstige Einsteiger-Elektrofahrzeuge in Europa zu produzieren.

Die EU glättet somit den Übergang zur Elektromobilität, aber sie öffnet nicht die Tür zurück in eine von Verbrennungsmotoren dominierte Welt. Vielmehr sorgt sie mit der Entschärfung des Verbots für Benziner und Diesel für eine breitere technologische Basis, hält jedoch an der notwendigen Elektrifizierung konsequent fest – mit einer angespannten Zeitleiste für Flottenmanager.

Clean Corporate Vehicles erhöhen den Druck

Parallel zur öffentlichen Diskussion um das Verbrenner-Verbot hat die Europäische Kommission einen Vorschlag für eine Regulierung von Unternehmensflotten („Clean Corporate Vehicles“) vorgelegt. Ziel ist es, die hohe Marktbedeutung gewerblicher Zulassungen als Hebel zu nutzen: Rund 60 Prozent aller Neuzulassungen in der EU entfallen auf Flotten, bei leichten Nutzfahrzeugen liegt der Anteil noch deutlich höher.

Konkret heißt das für deutsche Firmenflotten, dass ab 2030 58 Prozent aller neu zugelassenen Flottenfahrzeuge vollelektrisch bzw. 83 Prozent vollelektrisch oder Plug-in-Hybrid-Modelle (PHEV) sein müssen. Ab 2035 steigt der Anteil rein elektrischer Fahrzeuge in Corporate-Flotten auf 95 %. Diese Regulierung betrifft nicht nur klassische Dienstwagen, sondern alle professionell betriebenen Fahrzeugflotten – von Leasingfahrzeugen über Poolfahrzeuge und Mietwagen bis hin zu Carsharing- und Taxi-Flotten. Die Schwellenwerte gelten für Unternehmen, die zwei der drei folgenden Kriterien erfüllen: >250 Mitarbeiter, >50 Millionen Euro Umsatz, >25 Millionen Euro Bilanzsumme.

Car Policy wird zum Steuerungsinstrument

Damit wird deutlich: Der ursprüngliche Verbrenner-Aus-Plan wurde politisch zwar entschärft, doch für Fuhrparks entsteht kein entspannterer Rahmen. Die Quotenregelungen greifen früher und flächendeckender als ursprünglich erwartet und machen die Elektrifizierung in vielen Unternehmen zur Pflichtaufgabe.

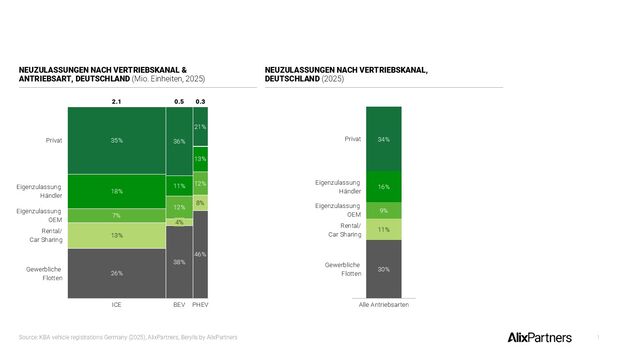

Neuzulassungen in Deutschland 2025 nach Vertriebskanal und Antriebsart: Die KBA-Zahlen belegen die Relevanz gewerblicher Zulassungen. Vor allem bei BEV und PHEV spielen gewerbliche Flotten eine zentrale Rolle. Quelle: Kraftfahrt-Bundesamt, Fahrzeugzulassungen 2025 – Jahresbilanz.

Für Fuhrparkverantwortliche bedeutet dies: Die Car Policy muss zusätzlich zu ihren bisherigen Steuerungsaufgaben die Elektrifizierung von Fuhrparks vorantreiben, um die Quoten zu erreichen. Dazu gehört eine frühzeitige Limitierung von Verbrennern und Plug-in-Hybriden. Übergangslogiken – wie die Option, PHEVs weiter zu nutzen – müssen klar definiert und konsequent gesteuert werden.

Diese Stellhebel kommen für Flotten infrage

Denkbar sind beispielsweise:

- stufenweise Begrenzung von Verbrenner- und PHEV-Kontingenten,

- ein Priorisierungssystem für konventionell angetriebene Fahrzeuge (z. B. „First come, first serve“),

- verpflichtende BEV-Zuweisung in definierten Nutzungssegmenten,

- Kopplung von Fahrzeugallokation an Home-Charging-Verfügbarkeit.(minimal angepasst: Aufzählung stilistisch vereinheitlicht, Komma ergänzt)

Car Policies werden damit zu einem Steuerungsmechanismus, der parallel ökologische und wirtschaftliche Ziele erfüllen muss. Ohne klare Regelungen riskieren Unternehmen, die verbindlichen Quoten zu verfehlen – mit entsprechenden finanziellen und operativen Konsequenzen.

Beschaffungsentscheidungen: mehr Vielfalt, mehr Komplexität

Während Fuhrparkentscheidungen bislang im Wesentlichen zwischen Verbrenner und BEV unterschieden, erweitert sich die Zahl relevanter Antriebsarten. Mit BEV, PHEV, REEV (Range Extender Electric Vehicles) und den Auslauf-ICEs stehen künftig vier verschiedene Optionen bereit. Was nach größerer Flexibilität klingt, bringt komplexe Folgeeffekte mit sich.

Die neue Regulierungslandschaft erzeugt ein Netz überlagernder Anforderungen:

- EU-CO₂-Quoten,

- interne Flottenkennzahlen,

- steuerliche Rahmenbedingungen,

- volatile Förderung von Non-BEV,

- erhöhtes Restwertrisiko – insbesondere in der Übergangszeit,

- Infrastrukturverfügbarkeit.(minimal angepasst: Schreibweise „Non-BEV“ vereinheitlicht, Komma ergänzt)

Leasinglaufzeiten: kürzer, flexibler, strategischer

Die neue Regulierung setzt eine neue Restwertdynamik über alle Antriebsarten in Gang – kürzere Laufzeiten und eine wachsende Bedeutung des Kilometerleasings werden zur logischen Folge. BEV-Restwerte stehen unter dem Druck technologischer und preislicher Sprünge im Rhythmus von zwei bis drei Jahren, während PHEV und Verbrenner spätestens ab 2030 durch die steigenden Quoten für Null- und Niedrigemissionsfahrzeuge strukturell an Attraktivität und damit an Restwert verlieren. „Verbrenner“ werden zunehmend zu einer Rarität, was sich zumindest bei ausgewählten Modellen in steigenden Restwerten widerspiegeln wird.

Kürzere Leasinglaufzeiten verschaffen Flottenmanagern die notwendige Flexibilität, um schneller auf effizientere und günstigere BEV-Generationen umzusteigen und die Fuhrparkstruktur auf die Quotenanforderungen ab 2030 auszurichten. Den TCO-Trade-off zwischen höheren Raten für flexible, kürzere Verträge und dem früheren Zugriff auf kostengünstigere, effizientere Stromer gilt es bewusst zu managen, statt ihn dem Markt zu überlassen.

Fazit: Die Regulierung zieht die Zeitleiste eher an, statt zu entschleunigen

Der mediale Fokus auf das scheinbare „Aus vom Verbrenner-Aus“ hat einen falschen Eindruck erzeugt: Die Transformation bleibt stringent durch eine regulatorisch induzierte gleichzeitige Stärkung von Angebots- und Nachfrageseite für Elektromobilität. Wer heute nicht handelt, wird in wenigen Jahren unter Zeitdruck nachholen müssen – zu höheren Kosten und mit geringerer Verhandlungsmacht.

Fuhrparkmanager, die jetzt Car Policies modernisieren, Beschaffungsentscheidungen datenbasiert gestalten, Leasingmodelle anpassen und Ladeinfrastruktur strategisch planen, verschaffen sich klare wirtschaftliche Vorteile. Abwarten ist definitiv keine Strategie mehr.

Zum Autor Henning Ludes

Henning Ludes ist seit 2018 Teil von Berylls und berät insbesondere Zulieferer, Infrastrukturspieler und Finanzinvestoren mit Schwerpunkt auf Elektromobilität. Er verfügt über mehr als acht Jahre Beratungserfahrung in den Bereichen Wachstumsstrategien, E‑Mobility‑Geschäftsmodellentwicklung sowie Markt- und Infrastrukturanalysen im EV‑Ökosystem. Sein geografischer Fokus liegt auf den Vereinigten Staaten und Europa. Henning hält einen M.Sc. in Management der WHU – Otto Beisheim School of Management und der Kellogg School of Management sowie einen B.Sc. in Management der Warwick Business School.