Arbeitgeber sollten die Fahrer von Dienstwagen umfassend absichern. Ideal ist eine Kombination aus Fahrerschutz- und privater Unfallversicherung.

Vielfahrer haben ein hohes Unfallrisiko. Trotzdem bekommt der Fahrer eines Firmenwagens bei einem selbst verschuldeten Unfall für seine Verletzungen von der Kfz-Haftpflichtversicherung keinen Cent. Nur die Mitfahrer sind abgesichert. Passiert der Unfall auf einer Dienstfahrt oder auf dem Weg von oder zur Arbeit, springt zwar die gesetzliche Unfallversicherung ein. Doch auf hohe Zahlungen braucht niemand zu hoffen. Und eine Rente bezahlt sie nur, wenn das Opfer gar nicht mehr arbeiten kann – Teilinvalide gehen leer aus. Außerdem greift die gesetzliche Unfallversicherung nicht bei Privatfahrten, selbst wenn der Mitarbeiter seinen Geschäftswagen dafür nutzen darf.

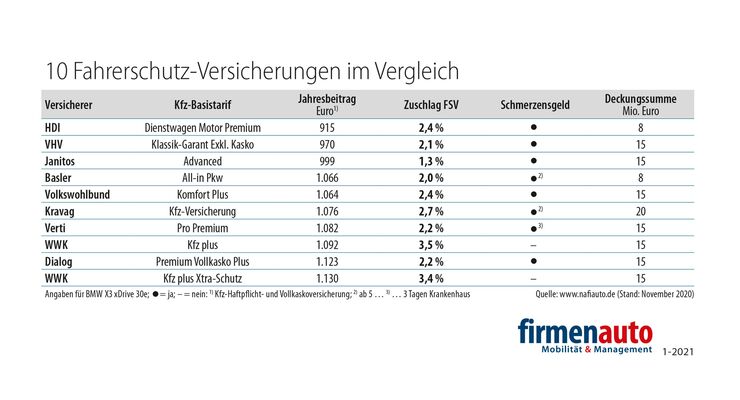

Daher sollten sich die Kollegen über private Versicherungen absichern. Die Kosten dafür sind überschaubar. Fast alle Kfz-Versicherer bieten auch eine Fahrerschutz-Versicherung (FSV) an. Sie leistet so, als gäbe es einen Unfallgegner, also wie eine KfzHaftpflicht-versicherung. Eine solche Fahrer-Vollkaskoversicherung trägt die finanziellen Folgen eines Personenschadens und übernimmt die Kosten für Verdienstausfälle, Haushaltshilfen, behindertengerechte Umbaumaßnahmen und zahlt im Ernstfall sogar eine Hinterbliebenenrente. Schwerverletzte erhalten meist auch Schmerzensgeld. Wie notwendig eine FSV-Police ist, macht Simone Fückel, Versicherungsmaklerin aus Dresden, deutlich: "Wer als Versicherungsexperte nicht darauf aufmerksam macht, kann wegen mangelhafter Beratung in die Haftunggeraten."

Foto: firmenauto

Foto: firmenauto

In der Regel greift die FSV europaweit und orientiert sich bei der Versicherungssumme an der Kfz-Haftpflichtpolice. Daher stehen für die Entschädigung meist mehrere Millionen Euro zur Verfügung. Schwere Unfälle können somit finanziell voll ausgeglichen werden. Eine FSV kann man nicht einzeln abschließen. Deshalb muss sich ein Unternehmen, das seine Mitarbeiter absichern will, an den Haftpflichtversicherer wenden. Je nach Anbieter kostet die FSV 1,3 bis 3,5 Prozent der jährlichen Versicherungsprämie. In unserer Musterrechnung für einen 292 PS starken BMW X3 30e wären das höchstens 40 Euro pro Jahr. Oder sie wird gleich im Rahmenvertrag mit eingebaut.

Bei grober Fahrlässigkeit gibt’s Abzüge

Ein Problem gibt es aber doch: Die FSV bezahlt nur, wenn der Fahrer den Unfall nicht grob fahrlässig verursacht. Wer also bei Rot über die Ampel fährt, muss mit Abzügen rechnen. Bei den von uns miteinander verglichenen Versicherern verzichten nur Verti, WWK, Kravag und Volkswohlbund auf Abzüge bei Fahrfehlern. Obwohl ein solcher Verzicht für Kaskoschäden seit vielen Jahren marktüblich ist. Probleme gibt es auch, wenn der Fahrer nicht angeschnallt, alkoholisiert oder unter Drogen unterwegs ist. Zusätzlich sollten Unternehmen über eine private Unfallversicherung für ihre Mitarbeiter nachdenken. Denn schon ein Unfall beim Be- und Entladen des Autos ist nicht mehr abgesichert. Anders als die FSV greift die private Unfallversicherung weltweit bei jedem Unfall mit bleibenden Folgen, selbst bei Privatfahrten. Außerdem werden andere Leistungen nicht angerechnet. Der versicherte Betrag steht also immer zusätzlich zur Verfügung. Ein Vergleich über das Programm Mr-Money.de zeigt: Hochwertiger Schutz von 700.000 Euro bei Vollinvalidität sollte nicht mehr als 150 Euro pro Jahr kosten. Gruppenunfallversicherungen von Arbeitgebern dürften noch günstiger sein.