Noch versichern etliche Gesellschaften E-Autos günstiger als Verbrenner. Doch hohe Reparaturkosten dürften die Prämien mittelfristig steigen lassen.

Kein Öl, wenig Bremsenverschleiß, günstiger Verbrauch: Dass E-Autos im Unterhalt billiger fahren als Verbrenner, haben viele Flottenbetreiber bereits festgestellt. Eine Überraschung kann dagegen bei Unfallreparaturen drohen, denn die fallen bei Elektroautos häufig teurer aus. "Die Schadendurchschnitte bei Kollisionsschäden liegen für E-Autos im Vergleich zu Fahrzeugen mit konventionellen Antrieben um rund 30 Prozent höher", sagt Carsten Reinkemeyer, Leiter der Sicherheitsforschung des Allianz-Zentrums für Technik (AZT). Eine Ursache ist, dass E-Autos schwerer sind – wegen der großen Batterie, aber auch der verstärkten Karosserie, die den Akku schützt. Dass schwerere Autos bei einem Unfall mit anderen Autos stärkere Schäden verursachen, ist ein Aspekt. Auch die Reparaturen am eigenen Fahrzeug können Flottenbetreiber deutlich mehr kosten. Ist die Batterie beschädigt, kann das einen Totalschaden bedeuten, da sie in der Regel gegen eine neue getauscht werden muss. "Wir haben noch keinen Markt für gebrauchte Batterien", sagt Reinkemeyer.

Auch wenn der Airbag ausgelöst wurde, ist aus Sicherheitsgründen ein neuer Akku notwendig. Für Reparaturen sind zudem Spezialisten nötig, was die Kosten ebenfalls in die Höhe treibt. Auch Schäden am Hochvoltkabel sind laut dem Experten teuer, weil eine Reparatur bisher nicht möglich ist. Ein Austausch kostet schnell 7.000 Euro und mehr.

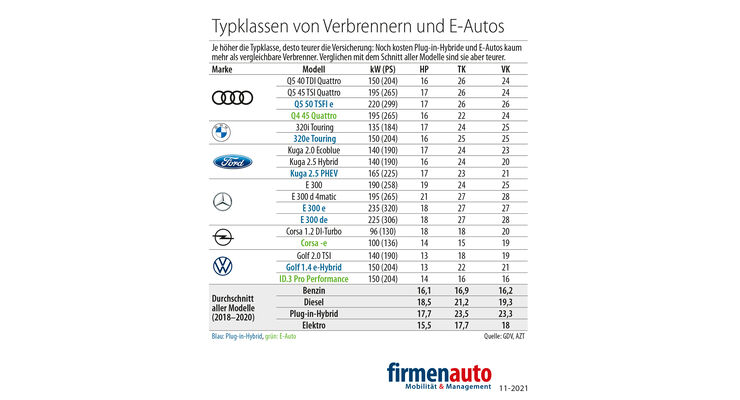

Die teuren Reparaturen führen zu einer höheren Einstufung in den Typklassen, die die Versicherungsprämie bestimmen. In den Jahren 2018 bis 2020 waren die Stromer ähnlich wie Benziner eingestuft, da sie eher in der Stadt und mit einer tendenziell geringen Jahreskilometerleistung unterwegs sind.

Viele E-Auto-Besitzer fahren weniger als 10.000, manche keine 5.000 Kilometer pro Jahr. Entsprechend gering ist das Risiko, einen Unfall zu verursachen. Trotzdem sind die Stromer im Schnitt in der Vollkaskoklasse 18 eingestuft, während Benziner im Schnitt in Klasse 16 landen. Je höher aber die Klasse, desto teurer wird die Police.

Foto: GDV, AZT

Foto: GDV, AZT

Vergleichbar im Schadensaufwand seien auch Diesel und Plug-in-Hybride, die beide eher in ländlichen Gebieten und mit einer höheren Kilometerleistung bewegt würden. Die elektrifizierten Benziner werden durchschnittlich in der Vollkaskoklasse 23 eingestuft, während Diesel in Klasse 19 landen. Auch der Diebstahlschutz von E-Autos ist wegen höherer Teilkaskoklassen teurer. Nur bei der Haftpflicht schneiden die Ökoautos etwas besser ab. Unterm Strich werden die Versicherungsprämien für Autos mit alternativen Antrieben künftig steigen und das Fuhrparkbudget wesentlich stärker belasten als Diesel oder Benziner, denn der Aufwand für die Vollkaskoversicherung dominiert in der Regel die Gesamtprämie.

Doch noch gibt es eine regelrechte Rabattflut für Ökoautos. "Wir wollen auch künftig den Umstieg auf die Elektromobilität mit einem finanziellen Anreiz in der Versicherungsprämie fördern", heißt es beispielsweise bei der Allianz. Der Versicherer gibt weiterhin einen Elektronachlass von bis zu 20 Prozent. Ford bewirbt den Puma mit Mild-Hybrid-Antrieb gar mit 25 Prozent Rabatt auf Haftpflicht und Kasko. Allerdings ist das System technisch weniger aufwendig als ein Plug-in-Hybrid, schon wegen der fehlenden Lademöglichkeit und der kleinen Batterie. Andere Assekuranzen kalkulieren ähnlich. Marktführer Huk Coburg verteidigt seine Ökorabatte mit dem Hinweis, dass umweltbewusste Kunden sicherheitsbewusster unterwegs seien.

Kfz-Versicherung

E-Autos günstiger versichern

Kfz-Versicherung

E-Autos günstiger versichern

Die Konkurrenz auf dem Versicherungsmarkt ist groß, was neue Angebote hervorbringt. Die Allianz bietet seit Oktober Neuwertschutz für die Batterie an. Bisher gab es für jedes Betriebsjahr einen Abzug von zehn Prozent, wenn nach einem Schaden ein neuer Akku eingebaut wurde.

Einen sogenannten Allgefahrenschutz für den Stromspeicher haben viele Gesellschaften in ihre Verträge aufgenommen, teilweise aber mit Abzug "neu für alt". Die Allianz etwa ersetzt Kunden im Tarif Premium 36 Monate, im Tarif Komfort 24 Monate lang eine neue Batterie. Laut den Unfallforschern der Allianz macht der Akku oft 30 Prozent des Fahrzeugwerts aus. Und je älter das Fahrzeug, desto höher der Anteil, wenn der Akku ersetzt werden muss.