Alles wird teurer, auch die Reparaturkosten. Fuhrparks sollten daher vorbeugen und überprüfen, ob ihre Flotte gut und günstig versichert ist.

Die inflationär gestiegenen Schäden dürften 2023 zu teureren Versicherungsprämien führen«, ist sich Dennis Wittkamp sicher. Der Experte der Rating-Agentur Assekurata hatte schon für 2022 einen moderaten Prämienanstieg in der Kfz-Versicherung beobachtet. Doch nun treibt der Ukrainekrieg die Inflation auf bald zweistellige Werte. Laut Assekurata kann man von der Faustformel ausgehen, dass die Preise für Ersatzteile aber doppelt so schnell steigen. Und das wirkt sich letztendlich auf die Versicherungskosten aus.

Wie aber können Unternehmen vorbeugen? Dass die Kollegen wie in Zeiten von Lockdown und Homeoffice weniger unterwegs sind, klappt meist nicht. Firmenwagen sind extrem ausgelastet, die Straßen wieder deutlich voller. So wächst das Unfallrisiko. Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) prognostiziert, dass die Schadenquote deutscher Unternehmen 2022 deutlich von 87 auf 95 Prozent steigt.

Gleichzeitig fällt die sogenannte Combined Ratio, also die Schaden-Kosten-Quote, negativ aus. Sie soll 2022 auf 105 Prozent hochschnellen, nach 98 Prozent im Vorjahr. Die Flottenversicherer fahren also in diesem Jahr schon ohne Kostenexplosion ein deutliches Minus ein. Gewinne aus Kapitalanlagen können dies trotz steigender Zinsen aber nicht ausgleichen. Folglich werden sich die Versicherer das Geld von schadenträchtigen Fuhrparks zurückholen.

Unternehmen mit Firmenwagen müssen sich daher auf stark steigende Prämien einstellen. Einige Branchen werden derzeit sogar abgelehnt oder erhalten nur im Einzelfall eine Police. Wegen des hohen Unfallrisikos finden beispielsweise Taxiunternehmen, Gefahrgut-, Recycling und Abfallbetriebe, Autovermieter, Pflegedienste und viele mehr nur schwer einen Versicherer für ihre Fahrzeuge.

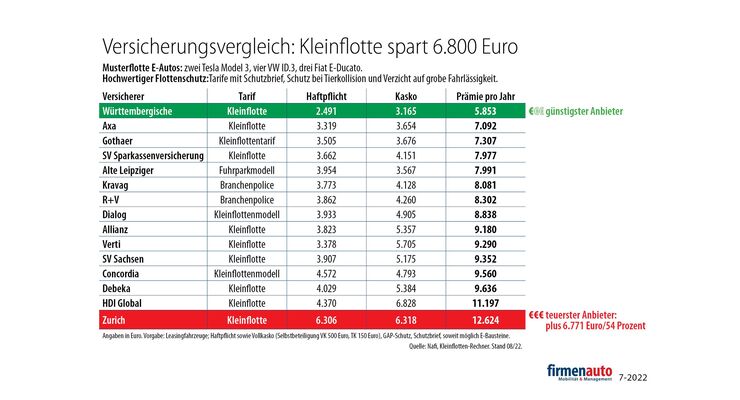

Andere Branchen können hingegen den immer noch starken Wettbewerb samt gewaltigem Preisgefälle unter den Assekuranzen nutzen.Wer Preise und Leistungen vergleicht, spart selbst mit einem kleinen, nicht schadenbelasteten Fuhrpark viel Geld. Das zeigt ein aktueller Vergleich über den Kleinflottenrechner des Beratungsunternehmens Nafi aus Höxter.

Darüber berechnete firmenauto die Versicherungskosten für den fiktiven Fuhrpark eines Bauhandwerkers. Der Unternehmer setzt auf Nachhaltigkeit und hat neun elektrische Firmenwagen: zwei Tesla Model 3 für die Geschäftsleitung, vier VW ID.3 für die Belegschaft sowie drei Transporter Fiat E-Ducato. Die Autos sind per Kfz-Haftpflicht- und Vollkaskoversicherung sowie für den Pannenfall mit einem Schutzbrief abgesichert. Zudem wurde ein spezieller E-Schutz in der Kaskoversicherung abgefragt.

Foto: Nafi, Kleinflotten-Rechner. Stand 08/22

Foto: Nafi, Kleinflotten-Rechner. Stand 08/22

Gerade in einem Fall sollte man einen Experten zuziehen, der den Markt überschauen kann, beispielsweise einen Versicherungsmakler. Denn die Leistungen für E-Autos unterscheiden sich teilweise noch deutlicher als die für Verbrenner. Das betrifft etwa das Herzstück des E-Autos, den Akku. Meist bieten die Assekuranzen in der Vollkaskoversicherung einen All-Risk-Schutz (Allgefahrenschutz). Dann ist der Akku zwar gegen Beschädigung, Zerstörung oder Verlust abgesichert. Besser wäre aber ein erweiterter E-Schutz, der bei Schäden den Neuwert ersetzt. Eine E-Zusatzleistung sichert zudem Schäden ab, die beim Ladevorgang entstehen.

Ein guter Versicherungsschutz für unsere Musterflotte würde bei der Württembergischen als günstigstem Anbieter knapp 6.800 Euro weniger kosten als bei der Zurich. Unser Bauunternehmer würde bei der Württembergischen also knapp 54 Prozent sparen.

Kfz-Versicherung Fuhrparks

Schluss mit dem Versicherungschaos

Kfz-Versicherung Fuhrparks

Schluss mit dem Versicherungschaos

Das zeigt: Gerade in diesem Jahr ist es sinnvoll, ein alternatives Angebot einzuholen. Denn fast alle Fuhrparkbetreiber haben ein doppeltes Kündigungsrecht. So können Kfz-Versicherungen in der Regel regulär bis zum 30. November gekündigt werden. Bei einer Prämienerhöhung darf das Unternehmen noch einen Monat nach Eingang der Rechnung aus dem Vertrag aussteigen. Das volle Sonderkündigungsrecht gilt sogar, wenn nur ein Teil der Police teurer wird, etwa die Kfz-Haftpflichtversicherung.

Ein solcher Vergleich lässt sich auch als gutes Argument nutzen, um mit dem aktuellen Versicherer in einen Dialog zu kommen und eine mögliche Prämienerhöhung zu vermeiden oder zumindest abzuschwächen. Denn in der Praxis werden Prämien oft individuell ausgehandelt. Noch mehr Verhandlungsspielraum haben große Fuhrparks, die mit mehr als zehn Fahrzeugen den Kleinflottenbereich verlassen und in einen Großflottentarif wechseln können. Bei solchen Flottenpolicen kann beispielsweise ein Riskmanagement vereinbart werden, das die Zahl der Schäden senken sollte. Schon im Voraus gibt es dann für die Präventionsmaßnahmen Nachlässe bei der Prämie. Bei sehr großen Flotten ist sogar neben der üblichen Selbstbeteiligung für die Kasko eine Eigenbeteiligung an jedem Haftpflichtschaden möglich. Wer selbst ins Risiko geht, zahlt weniger Beitrag und damit automatisch weniger Versicherungssteuer.